Em 2024, o Forecast Accuracy médio no Brasil foi 66%. Em 2025, foi 65%.

Os números vêm do benchmarking nacional conduzido pela Plannera, que analisou 50 empresas em 2024 e 75 empresas em 2025.

A primeira reação costuma ser automática:

“65% é pouco.”

Mas essa pode ser a pergunta errada.

A pergunta correta talvez seja:

O que significa operar com 65% de Forecast Accuracy?

Porque 65% de acuracidade não é um número neutro. Ele implica, matematicamente, que 35% do volume previsto está deslocado da demanda real, considerando erro percentual absoluto ponderado (WMAPE).

E isso muda completamente a discussão.

Neste artigo, vamos além do número. Vamos entender:

- O que os dados de 2024 e 2025 realmente mostram

- Por que a acuracidade não “salta” estruturalmente

- O que separa erro inevitável de erro evitável

- Como usar Forecast Accuracy no S&OP e no S&OE sem distorcer decisões

- E por que o problema do mercado pode não ser prever mal, mas usar mal a previsão

1- O que os 65% realmente significam

A variação entre o benchmarking de 2024 e o benchmarking de 2025, estatisticamente, é irrelevante.

Isso indica estabilidade estrutural da previsibilidade no mercado brasileiro.

Mas o que significa 65%?

No estudo, o cálculo foi padronizado como:

FA = 1 – WMAPE

(Erro percentual absoluto ponderado pelo volume real, em lag 1)

Ou seja:

- Se FA = 65%

- Então WMAPE ≈ 35%

Isso representa exposição direta a:

- Excesso de estoque

- Ruptura

- Replanejamento de capacidade

- Ajustes emergenciais no S&OE

- Pressão sobre capital de giro

Forecast Accuracy não é número acadêmico.

É medida de exposição ao risco operacional.

2- A grande dispersão: o mercado não é homogêneo

Um dado chama atenção imediatamente:

Em 2025, os resultados variaram de 14% a 96%.

Isso revela algo importante:

O Brasil não tem “um problema médio”. Tem níveis muito diferentes de maturidade e complexidade.

Se o maior FA foi 96% (Saúde Animal) e o menor foi 14% (Insumos Agrícolas), estamos falando de realidades operacionais completamente distintas.

A pergunta então deixa de ser:

“Qual é o FA médio do Brasil?”

E passa a ser:

“Qual é o nível de variabilidade estrutural do seu negócio?”

A) O que é comum entre setores com melhor acuracidade média

De forma geral, os setores que apresentam Forecast Accuracy média mais elevada compartilham alguns elementos estruturais:

- portfólios menos fragmentados

- menor peso de itens com demanda altamente errática

- menor dependência de promoções e eventos pontuais

- ciclos de vida de produto mais longos

Esses fatores reduzem a variabilidade natural da demanda, o que facilita a construção de previsões mais estáveis. Ainda assim, os próprios dados mostram que mesmo nesses setores existe uma diferença relevante entre empresas, indicando que processo e decisão continuam sendo determinantes.

B) O que aparece com frequência nos setores com menor acuracidade

Nos setores com Forecast Accuracy média mais baixa, o padrão é outro. Eles tendem a operar em contextos marcados por:

- portfólios extensos e pulverizados

- alta concentração de SKUs de baixa previsibilidade

- forte influência de promoções, eventos sazonais, campanhas ou contratos

- Distância significativa do consumidor final

Nesses ambientes, a baixa acuracidade não é, por si só, sinal de falha do planejamento. Muitas vezes, ela reflete a própria natureza da demanda. O risco surge quando essa característica não é reconhecida e o forecast passa a ser cobrado como se fosse estável.

3- Por que a acuracidade não dá um salto estrutural?

Seu Forecast Accuracy está acima ou abaixo do mercado? Você pode descobrir!

Participe do maior benchmarking de S&OP do Brasil e saiba onde sua empresa realmente está no ranking.

Mesmo com:

- Ferramentas melhores

- Mais empresas participando

- Processos de S&OP mais difundidos

O FA médio não saiu da faixa 65–66%.

Isso não é fracasso.

É limite estrutural.

Existem três fatores que ajudam a explicar isso.

A) Variabilidade não eliminável

Nem toda variabilidade é erro de processo.

Setores como Insumos Agrícolas apresentaram média de 50% em 2025.

Clima, câmbio, sazonalidade agrícola e volatilidade macroeconômica introduzem variabilidade estrutural.

Forecast não elimina incerteza.

Ele organiza incerteza.

B) Complexidade de portfólio

Em 2024, empresas com até 100 SKUs tiveram FA médio de aproximadamente 83,9%, enquanto empresas acima de 5.001 SKUs ficaram próximas de 51%.

Isso não significa que “portfólio grande é mal gerido”.

Significa que:

- Mais SKUs → mais padrões de comportamento

- Mais interdependência

- Mais esforço analítico diluído

- Maior exposição a eventos específicos

Complexidade amplia erro esperado.

C) Carga de SKUs por analista

Os dados mostram que acima de 500 SKUs por analista a queda de FA pode chegar a 10 p.p..

Aqui existe mecanismo claro:

- Menos tempo por item

- Menor revisão qualitativa

- Menor capacidade de detectar exceções

Não é modelo estatístico.

É capacidade humana.

4- O erro mais comum: tratar Forecast Accuracy como meta

Esse talvez seja o ponto mais importante.

Forecast Accuracy não deveria ser tratado como meta isolada.

Porque FA é consequência de:

- Variabilidade

- Segmentação

- Complexidade

- Maturidade de processo

Quando o indicador vira meta de cobrança:

- Ajustes manuais aumentam

- Conservadorismo artificial cresce

- Bias se instala

- Aprendizado diminui

O relatório mostra que empresas com FA semelhante lidam de maneira muito diferente com o erro.

O que muda não é o número.

É a governança.

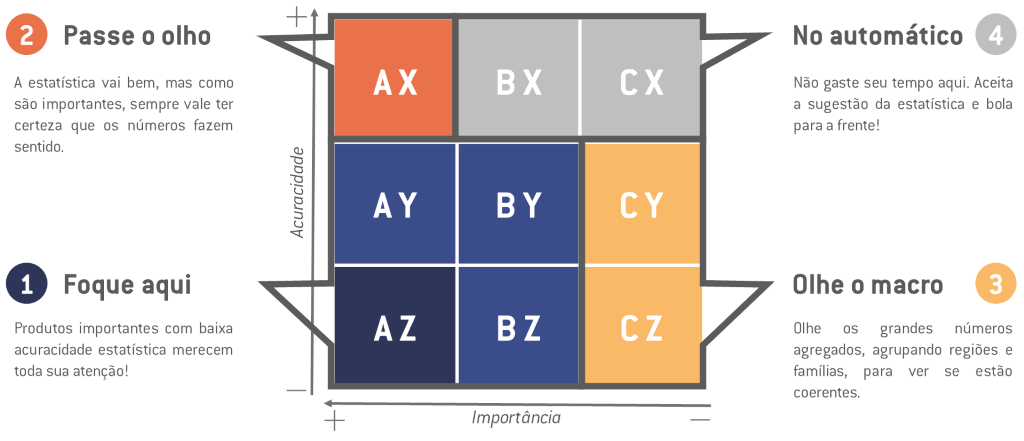

5- Como usar a matriz ABC/XYZ para melhorar o Forecast Accuracy (na prática)

Se o mercado opera estruturalmente com 65% de Forecast Accuracy médio, a pergunta não é:

“Como aumentar o FA global?”

É:

“Onde faz sentido exigir maior previsibilidade, e onde não faz?”

É aqui que a matriz ABC/XYZ deixa de ser ferramenta teórica e passa a ser instrumento decisório.

Primeiro: o que a matriz ABC/XYZ realmente organiza?

A segmentação combina duas dimensões:

ABC → impacto financeiro (volume, receita ou margem)

XYZ → comportamento da demanda (variabilidade)

Isso cria 9 quadrantes possíveis.

O erro conceitual mais comum é cobrar a mesma acuracidade para todos.

Isso é tecnicamente incorreto.

Segundo: o problema que a matriz resolve

Quando você mede Forecast Accuracy agregado:

- O erro dos itens A/X se dilui

- O ruído dos itens C/Z distorce percepção

- O time tenta melhorar tudo ao mesmo tempo

- O esforço analítico é mal distribuído

A consequência?

Muito esforço onde o impacto é baixo.

Pouco esforço onde o impacto é alto.

Terceiro: Como aplicar a matriz ABC/XYZ para melhorar o forecast

Passo 1 — Calcule ABC pelo impacto real

Classifique SKUs por:

- Receita anual

- Volume movimentado

- Margem (idealmente)

Itens A devem representar ~70–80% do impacto.

Não é regra fixa, é diretriz.

Passo 2 — Classifique XYZ pela variabilidade

Use coeficiente de variação (CV):

- X → baixa variabilidade

- Y → média variabilidade

- Z → alta variabilidade

Aqui está o ponto crítico:

Itens Z não têm erro alto porque o forecast é ruim.

Eles têm erro alto porque são estruturalmente voláteis.

Passo 3 — Defina expectativa de Forecast Accuracy por quadrante

Depois de segmentar a demanda, o próximo passo é ajustar expectativas por perfil, não aplicar uma meta única para todos os itens.

De forma ilustrativa (não como regra universal), poderíamos ter:

- A/X → maior expectativa de previsibilidade

- A/Y → expectativa intermediária

- A/Z → foco em mitigação de risco, não em perfeição

Perceba:

O ponto central não é atingir “80%” ou qualquer valor fixo.

Você para de perseguir acuracidade média.

Você passa a perseguir eficiência alocativa de esforço.

Quarto: qual é a conexão com os dados do benchmark e o impacto direto no S&OP e no S&OE?

Os relatórios mostram que empresas com portfólio grande tendem a ter menor FA médio.

Isso não significa que planejam pior.

Significa que possuem maior proporção de itens Y e Z.

Sem segmentação:

- Acuracidade média parece ruim

- Mas o erro pode estar concentrado em itens de baixo impacto

A matriz ABC/XYZ permite revelar isso.

Quando você leva a matriz para o ciclo de S&OP:

- Demand Review foca A/X e A/Y

- Supply Review analisa risco concentrado

- Executive não discute SKU irrelevante

O fórum sobe de nível.

No curto prazo, no S&OE:

- Itens X → replanejamento mínimo

- Itens Z → monitoramento contínuo

Você para de reagir a ruído.

6- O que realmente melhora o Forecast Accuracy?

Não é apenas algoritmo melhor.

É:

- Segmentação correta

- Expectativa coerente por perfil

- Alocação de esforço analítico

- Governança diferenciada por criticidade

A matriz ABC/XYZ não melhora previsão sozinha.

Ela melhora decisão.

E decisões melhores reduzem erro evitável.

7- Forecast Accuracy não explica tudo

Forecast Accuracy mede distância média do realizado.

Mas não explica:

- Se erro foi concentrado

- Se erro foi estrutural

- Se houve ruptura

- Se houve viés sistemático (Bias)

Bias, por exemplo, é medido removendo o módulo do erro percentual.

Uma empresa pode ter 65% de FA com viés zero.

Outra pode ter 65% com forte otimismo estrutural.

Os impactos são completamente diferentes.

8- Diferenças entre o forecast no S&OP e forecast no S&OE

Um dos erros mais recorrentes na governança do planejamento é usar o forecast da mesma forma em todos os fóruns de decisão.

Mas S&OP e S&OE operam em horizontes, granularidades e níveis de risco completamente diferentes e, por isso, deveriam tratar a previsão de maneira diferente.

No S&OP, cujo horizonte normalmente cobre de 12 a 24 meses e trabalha em nível mais agregado (família, canal ou linha de produto), o forecast não deveria ser visto como um número a ser “corrigido”, mas como uma referência para decisão.

Ele serve para estruturar discussões sobre capacidade produtiva, posicionamento de estoque, exposição financeira e cenários de risco.

Nesse contexto, o erro é esperado. O papel do processo não é eliminá-lo, mas absorvê-lo por meio de decisões coerentes de capacidade, cobertura e priorização.

Já no S&OE, o horizonte é muito mais curto (semanas ou poucos meses) e a granularidade é maior. Aqui, a previsão passa a ser apenas um dos insumos. Ela é combinada com sinais reais da operação, como pedidos confirmados, consumo observado e restrições operacionais.

O foco deixa de ser “quanto o forecast acertou” e passa a ser “como ajustar o plano diante do que está acontecendo agora”.

O problema surge quando esses dois fóruns usam o forecast da mesma maneira.

Quando o S&OP começa a discutir desvios de curto prazo como se fossem falhas estratégicas, ou quando o S&OE tenta reescrever constantemente o plano estrutural, o resultado é previsível:

- replanejamento contínuo,

- instabilidade decisória,

- excesso de ajustes manuais,

- desgaste do processo.

Forecast imperfeito não é o vilão.

O desalinhamento entre horizonte, granularidade e uso da previsão é.

Empresas mais maduras entendem que o forecast cumpre papéis distintos em cada camada do planejamento.

No S&OP, ele organiza o futuro provável. No S&OE, ele é ajustado pela realidade imediata. Confundir essas funções transforma variabilidade natural em ruído organizacional.

8- O que os dados realmente ensinam

Os dados de 2024 e 2025 mostram que:

- O Brasil opera estruturalmente entre 65–66% de FA

- A dispersão é alta (14%–96%)

- Complexidade impacta previsibilidade

- Capacidade analítica influencia resultado

- Não houve salto estrutural

Mas o principal aprendizado é outro:

O problema não é conviver com 35% de erro. O problema é fingir que ele não existe.

Empresas maduras:

- Segmentam demanda (ABC/XYZ)

- Diferenciam erro estrutural de erro evitável

- Usam FA como medida de exposição

- Integram forecast com decisão

- Não transformam previsão em sentença

Conclusão: prever melhor ou decidir melhor?

Forecast Accuracy no Brasil não está “quebrado”.

Ele está refletindo a complexidade real do ambiente.

A pergunta estratégica não é:

“Como sair de 65% para 80%?”

A pergunta é:

“Nossa estrutura decisória foi desenhada para operar com 35% de erro?”

Porque previsão perfeita não existe.

Mas decisão madura existe.

E é isso que diferencia empresas que apenas medem de empresas que realmente planejam.