Não planejar traz diferentes dores, movidas pela incerteza sobre o futuro e desalinhamento entre as áreas.

Uma maneira para representar o custo total que não planejar traz para toda empresa é por meio da “Pizza da Incerteza”.

Imagina que o tamanho dessa pizza é proporcional ao quão incerto é o futuro para você.

Ela é dividida em 3 fatias, ou seja, três grandes categorias para pagar esses custos. Uma para cada tipo de custo do “mau planejamento”, e todas estão interligadas.

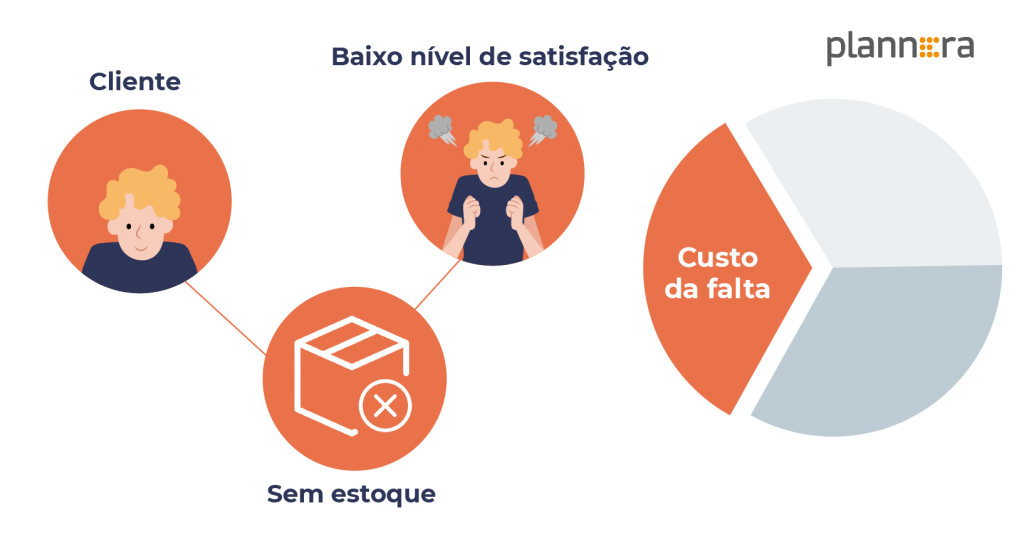

A primeira fatia é o Custo da Falta.

Ela vem quando o cliente quer o produto e ele não está em estoque. Assim, o nível de satisfação do consumidor com a sua marca diminui e a venda ainda pode acabar indo para o seu concorrente.

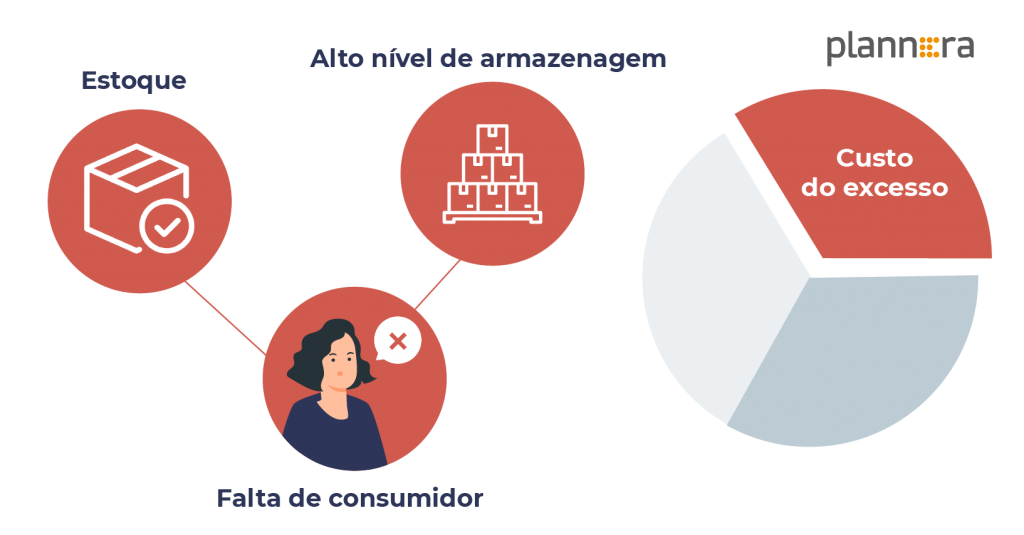

A segunda, denominada de Custo do Excesso, ocorre quando você tem o produto em estoque e nenhum cliente quer comprá-lo. Dessa maneira, o seu negócio incorre em custos de oportunidade de capital, armazenagem e, no limite, write off.

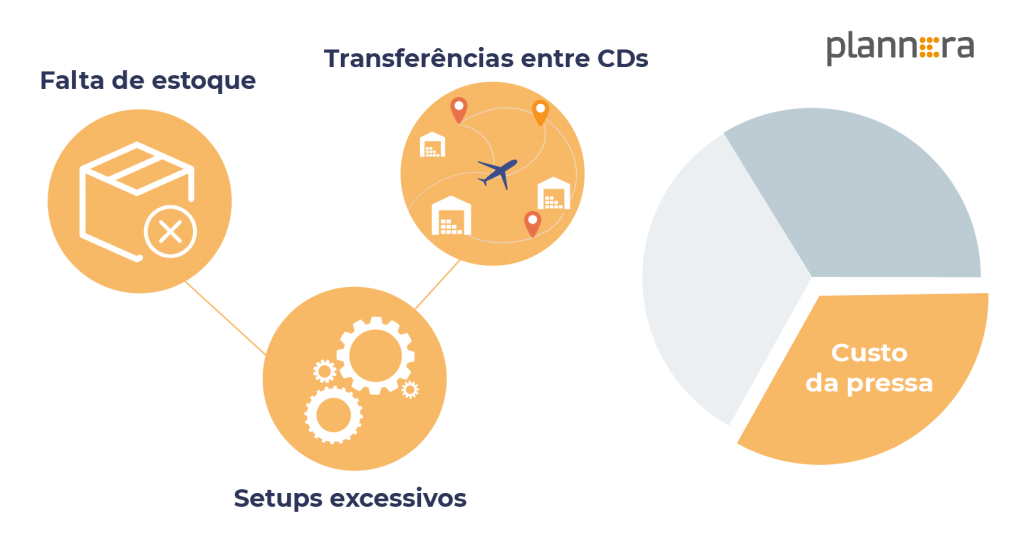

Para bancar a incerteza e minimizar os outros dois custos, o que acaba acontecendo é a empresa entrar em uma correria no seu Supply Chain. Nesse caso, ocorrem setups excessivos, terceiros turnos emergenciais e transferências entre CDs. Esses são os custos que colocamos dentro da fatia de Custos da Pressa.

O trabalho do time de planejamento está relacionado a reduzir ao máximo essa pizza e fatiá-la da melhor maneira possível para a companhia!

Custo da Falta

A primeira das fatias que iremos abordar é o Custo da Falta.

Ela é basicamente o que teria a ser ganho se tivéssemos o produto certo no lugar certo e na hora certa.

Em linhas gerais, é o que ganharíamos por ter planejado aquela demanda com antecedência e, com isso, produzido, transferido e comprado matéria-prima há mais tempo.

Ou seja, consiste em comparar com o quanto ganharíamos com todo o processo ocorrendo da forma que aquela venda acontecesse da melhor maneira possível e visando a maior lucratividade possível.

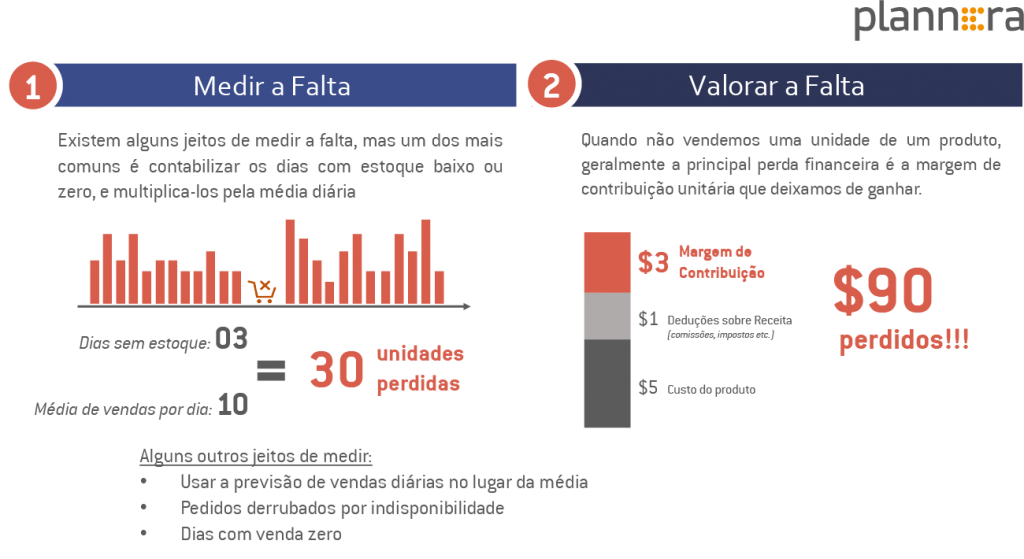

Existem alguns jeitos de medir a falta, mas um dos mais comuns é feito em dois passos: contabilizar os dias com estoque baixo ou zero, e multiplicá-los pela média diária de vendas; e fazer a margem de contribuição unitária.

Na primeira linha, partimos da medição da falta a partir da quantidade de dias em que não tivemos estoque e multiplicamos isso pela inferência do valor médio de vendas diárias, chegando ao número de unidades perdidas.

No entanto, é preciso tangibilizar essa perda financeira em valor real, de forma que a empresa como um todo consiga enxergar essa dor.

Para isso, usamos a margem de contribuição unitária que se deixa de ganhar quando não vendemos uma unidade de um produto.

Nesse caso, o custo do produto e outras deduções sobre a receita, podem ser desconsiderados, uma vez que não contribuíram diretamente para o montante da empresa.

Repetindo esse cálculo para cada um dos SKUs e para todos os centros de distribuição chegamos na monetização perdida para o período analisado.

Custo do Excesso

A fatia do Custo de Excesso é a mais evidente, sendo composta por todos os custos físicos de armazenagem e os custos de capital.

O custo de armazenagem inclui tudo que envolve ter o estoque fisicamente em sua posse.

Uma forma de calculá-lo é dividir o custo total de armazenagem por posição pallet. Assim, cada pallet de posição que tiver de excesso resultará em um custo que a empresa não precisaria estar pagando.

É válido lembrar que dinheiro tem sempre valor no tempo e este dinheiro parado em estoque perde esse valor, uma vez que esse montante poderia estar sendo investido ou aplicado em outros lugares, produzindo mais. É aqui que entram os custos de capital.

O cálculo desses custos é dado pela multiplicação do estoque médio ao longo do tempo multiplicado pelo WACC (Weighed Average Capital Cost), uma medida comum de custo de capital em companhias.

Há ainda uma terceira categoria de Custo do Excesso, que é o Custo de Risco de Excesso.

Ele está relacionado a ter muito estoque que é suscetível à perda por validade ou obsolescência, sendo somados aos custos de descarte.

No geral, é um custo difícil de ser metrificado, mas, para algumas empresas, é muito relevante. Seu cálculo é feito pela multiplicação do custo do produto e o risco de Write-off. Vale lembrar que esse último não é trivial de ser medido e deve ser acordado com a diretoria da empresa.

Custo da Pressa

Esta terceira e última fatia acaba sendo um caso à parte de análise para cada empresa.

O Custo da Pressa, ou Custo da Correria, depende diretamente da estrutura operacional da organização para ser definido.

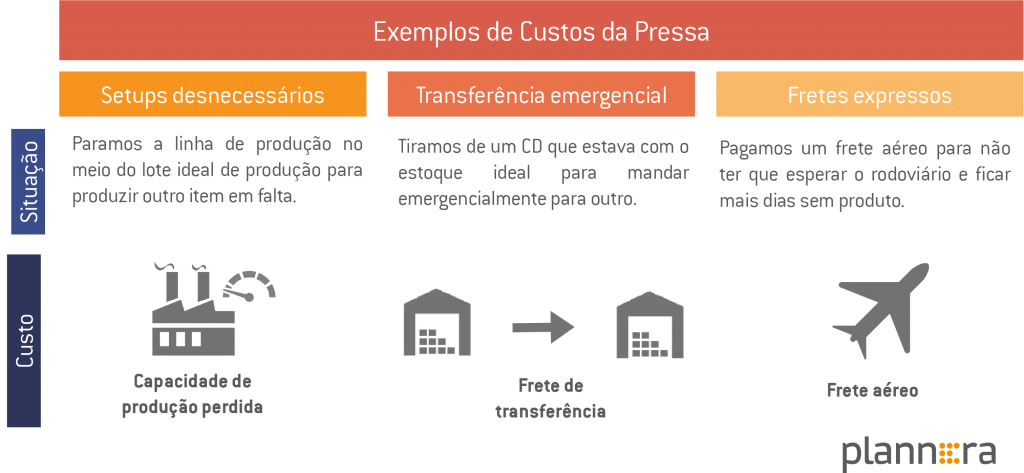

Ele explica o que acontece quando a empresa não quer deixar faltar produto, não tinha o produto em estoque e teve que sair correndo para atender. Isso gera uma série de custos e ineficiências.

É aqui que entram os fretes aéreos, os turnos extras de produção, o setup não planejado, as transferências emergenciais entre CDs…

Em suma, consiste em toda a ineficiência que impomos no Supply Chain quando a gente pisa no acelerador além do que o Supply Chain foi pensado para aguentar.

Para ilustrar melhor, trazemos alguns exemplos a seguir de Custos da Pressa.

Conclusão

Essas 3 fatias somadas vão compor a dor total em dinheiro, ou seja, o custo total de um S&OP mal-feito ou da ausência dele.

Portanto, para minimizar esses custos, a solução é a implantação de um bom processo de S&OP.

Nesse caso, a função do planejamento tático é, essencialmente, reduzir ao máximo a incerteza, e balancear os custos dela de forma a chegar no menor custo global.

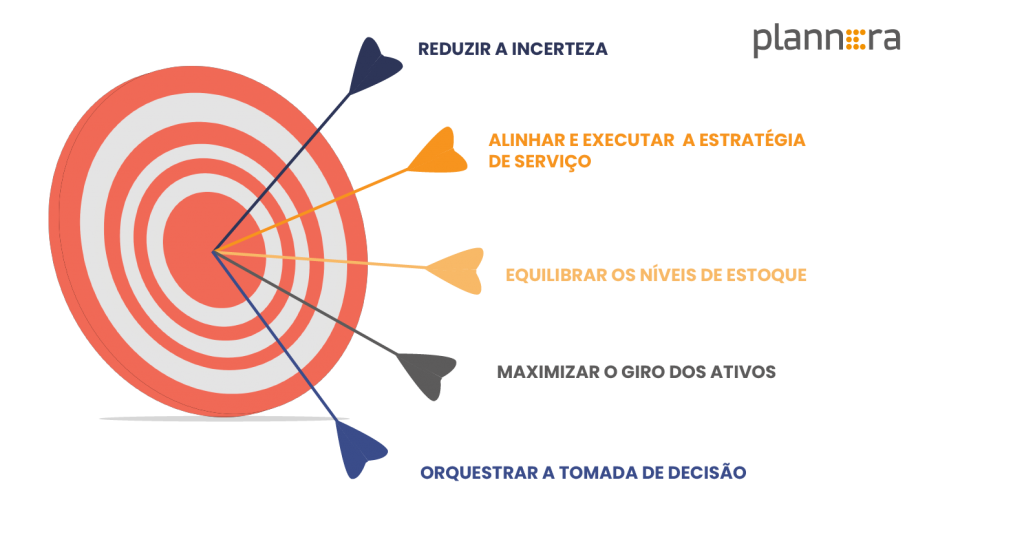

Baseado ainda na pizza, é possível chegar a 5 grandes objetivos para o S&OP.

São eles: reduzir a incerteza (diminuir o tamanho da pizza), alinhar a executar a estratégia de serviço, equilibrar os níveis de estoque, maximizar o giro dos ativos e orquestrar a tomada de decisão.

Com isso, temos o resumo esperado de objetivos que o processo de S&OP deve atingir.

Para chegar nesses resultados, é importante que toda a organização entenda como a área atuará e potencializará os resultados da empresa.